|

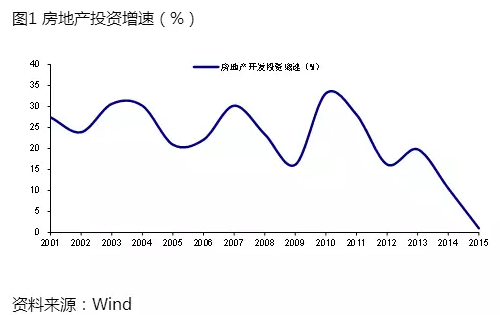

3月26日上午,证券时报专家委员会成立仪式暨2016中国资本市场春季论坛在北京举行。 专家委员会由来自学术研究、政策研究和金融实务等领域的多位知名专家组成,围绕当前经济和金融领域的热点问题,与会专家各抒己见,观点精彩纷呈。 海通证券副总裁、首席经济学家,中国首席经济学家论坛副理事长李迅雷认为,2011年前房价看人口,之后房价看货币。嘉实基金管理有限公司董事总经理、首席投资官邵健则认为,过剩行业的供给侧改革必须与提升这些行业上市公司给与股东的现金回报相结合。 李迅雷认为,如果说2010年之前,全国的房地产市场走了一轮全面普涨的大牛市的话,那么,2011年之后,只能说是结构性牛市了。随着流动人口增速的下降,房价受资金面的影响开始上升。北上深的特殊之处在于,虽然这三个城市的居民平均收入也不过比中国最贫困省份高出1倍多一点,但平均房价水平却要高出7、8倍,因为它们不仅吸引国内资金流入,也同样会吸引国际资本。 邵健认为,当前A股较低的投资者回报与过量的资本堆积造成了很多产业自身的产能过剩与盈利能力的显著恶化。未来这些行业的供给侧改革必须与提升这些行业上市公司给与股东的现金回报相结合。在总体的方向上,除了严格限制这些行业的新增融资、新增产能外,还应对这些行业中的盈利企业要求较高的现金分红比例与回购,通过这样一些方式,这些行业未来在情况改善之后,才不致于再次形成过度的资本堆积,形成新的产能过剩,然后由投资者将获得的现金回报投入社会经济中其它有较好的前景、需要资本支持的产业中。 以下为李迅雷在证券时报专家委员会成立仪式暨2016中国资本市场春季论坛发言稿实录。 李迅雷:影响房价的人口因素和货币因素分析 1. 2000-2010年:房价上涨更多是一种人口现象 中国房地产的主要数据都是2000年及以后开始有的,房地产开发投资增速有过两次高点,一次是07年,增长达到30%,另一次是2010年,达到33%。07年之所以出现了阶段性高点,与经济过热有关,该年也是GDP增速的阶段性高点,后因08年美国的次贷危机影响而回落。09年中国推出两年4万亿的投资刺激计划,使得2010年房地产开发投资增速创了历史新高。

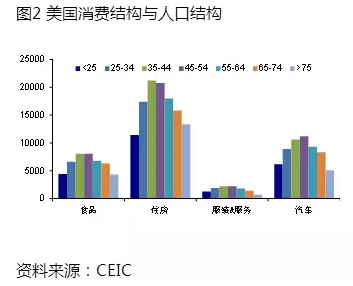

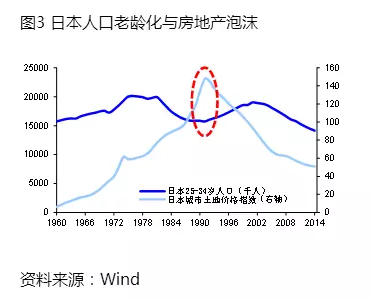

1.1 劳动年龄人口的峰值出现在2010年 居民对房地产的需求不外乎是居住(或改善性居住)和投资这两大需求。拉动这两大需求的,从人口的角度看,一是与人口的年龄结构有关,二是与人口流动有关。从美国和日本的案例看,购房与购车的主力人群的年龄段一样,都是25-44岁。 如美国房地产周期与人口结构密切相关。房地产属于典型的年轻型消费品,25-44岁人群是房地产消费的高峰期,而在45岁以后房地产消费占比会持续下降。日本则是到了80年代,出现人口老龄化,其中25-34岁年龄段的人口数量在不断下降,从1981年的1995万,降至1991年1573万,降幅达到21%,最终在1991年出现了房地产泡沫的破灭。故从国际经验看,随着45岁以上中老年人口占比的上升,房地产消费均会遭遇历史性拐点。

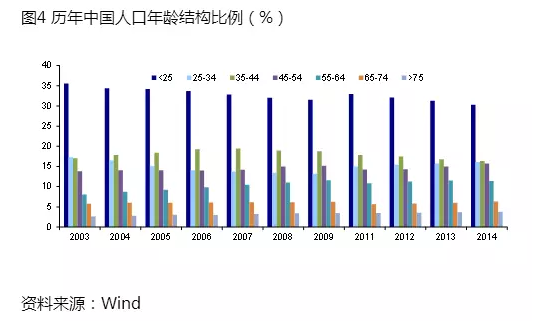

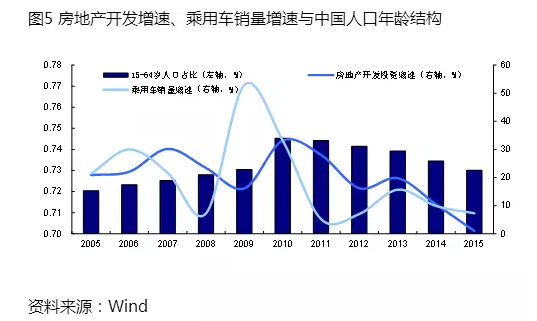

根据中国指数研究院的调查结果,25-34岁年轻人是购房的第一大群体,约占购房人数的50%,第二大群体是35-44岁,约占购房群体的24.5%,故25-44岁的这一年龄段的要占到购房人数的75%左右。 中国由于计划生育的实施,人口红利的拐点已经出现,15-64岁劳动年龄人口占总人口比重的峰值在2010年已经达到74.5%的高点,到2013年这一占比已经降至72.8%。预计到2020年这一占比将会降至70%以下。而25-44岁青年人口的总数在2015年达到了顶峰,今后也将开始下降。从美、日、韩等国经验看,伴随着25-44岁人口见顶,地产销量也会出现拐点。

房地产开发投资增速在2010年见顶,与劳动人口的峰值一致,而且,乘用车(占汽车产量约85%)销量的增速也在09年见顶,时间相隔很近。从美国的案例看,消费乘用车的主力比房地产更年轻些,即25-34岁年龄段的群体比35-44岁的群体购买量更多,而住房购买量则相反。可见,影响房地产的一个重要因素——人口年龄结构已经在2010年就发出了变衰信号。

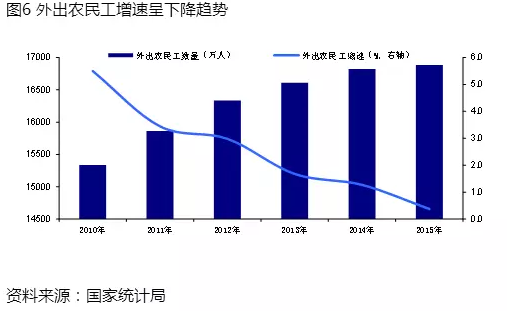

1.2 流动人口增速的峰值出现在2010年 而影响房地产的另一个重要因素——流动人口的变化又是如何呢?由于国家统计局只在近些年才公布流动人口数据,故我只能从外出农民工数量的增速变化来替代人口流动情况。从公布的数据看,2010年外出农民工增速达到了峰值,为5.5%,对应增加了800万左右的非农劳动力。但仅仅隔了5年,至2015年外出农民工数量只增加0.4%,接近于零增长。而且,流动人口数量也净减少560多万。这说明2010年不仅是劳动人口年龄的峰值年份,也是人口流动量的一个峰值年份。

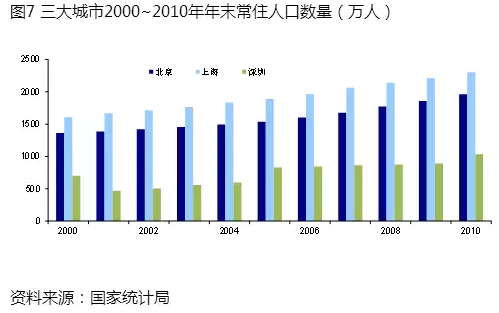

人口流动的加速,不仅导致房地产业繁荣,而且还对区域板块的房价带来影响,因为人口迁徙就是城镇化的过程。在2000-2010年间,人口迁徙总体方向是从西往东流动,这与东部的房价涨幅高于中西部是一致的。如上海2000年的常住人口为1670万左右,到2010年达到2300万左右,增加630万左右,增幅为38%。北京2000年的人口为1380万,至2010年达到1960万,增加580万,增幅为42%。深圳2000年常住人口为700万,至2010年增加至1035万人,十年共增加335万人,增幅为48%。这三大城市的常住人口在2000-2010年增速,分别是京津冀地区、长三角地区和珠三角地区最大的,同时,房价涨幅也是全国各大城市中位居前三的。

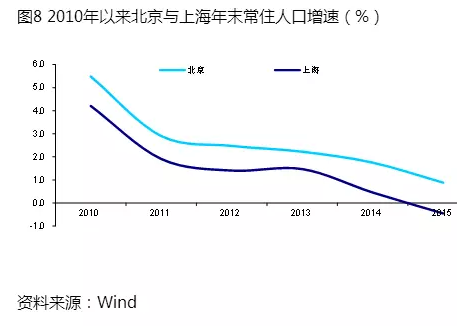

从2000-2010年的人口流动特征看,同样是东部沿海发达省份,拥有7400多万人口的江苏省,这10年中竟然比上海还少200多万。同样经济发达的河北省,人口增长也比北京要少100多万。因此,不难得出结论,中国这10年所经历的城镇化,更确切地说,是大城市化。这可以解释一线城市的房价涨幅要远大于二三线城市的原因。 用人口的年龄结构与人口的流动这两个人口现象来解释房价的变化特点,应该还是有一定的说服力。实际上,中国经济增长也是一种人口现象,即所谓的人口红利。如中国的出口从高增长变为负增长,其实也与劳动力供给的变化有关。劳动力成本的上升导致全球范围内的产业转移,并影响到国家经济的盛衰。 1.3 中国城镇化率难以达到西方水平 2010年之后,中国人口不仅老龄化趋势更加明显,而且人口流动的速度也大幅放缓。如上海的户籍人口中,60岁以上老年人的比重已经接近30%,但同时,上海人口流入速度也大幅放缓,十三五规划要求上海常住人口控制在2500万,这意味着2010-2020年,上海人口的净增长不足前一个10年的三分之一。据悉,15年北京的常住人口仅增加19万,而上海估计也接近于零增长。对超大城市实行人口控制,或是人口流入减少的原因之一,但人口流动速度的整体放缓,却与超大城市的人口政策关联度不大,而与人口老龄化及农村可转移劳动力的减少有关。

过去5年中,三四线城市的房价同比是下跌的,这与这些城市的人口老龄化和人口停滞增长有关。自11年中国开始对部分大城市实行住房限购以来,大批房地产开发商投资三四线城市的房地产,导致这些城市的库存大幅增加。而开发商投资三四线城市的另一个理由就是中国的城镇化的提升空间还很大。从第5、第6次人口普查结果看,中国之前公布城镇化率水平都是大大低于普查结果,也就是说,目前公布的城镇化率,可能要低于实际水平。琼海妇幼保健院 此外,中国与发达国家的城市化率的提升不能简单类比,因为中国的人口是未富先老,而美、日、欧等发达国家,是未老先富。因此,中国今后的城镇化上升空间虽然还有,但要小于发达国家,且速度也会放慢。即便像日本和德国这两个成功转型的制造业大国,自70年代成为发达经济体之后,城市化率水平增速就降至年均0.3%以下。http://www.qhszyy.com 2. 2011年至今:房价起落更多是一种货币现象 如果说2010年之前,全国的房地产市场走了一轮全面普涨的大牛市的话,那么,2011年之后,只能说是结构性牛市了。因为随着流动人口增速的下降,房价受资金面的影响开始上升。 2.1 2011年之后房价更多体现为货币现象 2011年之后房价更多体现为货币现象,中国经济增长自09年之后,广义货币M2的规模超常增长,超过美日成为全球最大。同时,M2/GDP的比例大幅上升,即从08年的1.58倍,迅速上升至1.9倍左右,如今已经超过2倍。即中国经济靠投资(货币与之配套)推动越来越明显,整个经济的杠杆率水平也大幅上升。房价受货币的影响可以从三个方面来说明:第一是居民的收入水平高低,第二是货币政策的松紧程度,第三是社会资金的集聚和流向。而这三个方面又是相互关联和相互影响的。

2.2 从居民收入水平的角度来解释各地房价高低的差异 从居民收入水平的角度来解释各地房价高低的差异,还是有一定说服力的。如上海、深圳和北京的房价之所以高,是因为人均可支配收入位居全国前三;浙江的人均可支配收入高于江苏和广东,尽管GDP总量远低于后者,这就可以解释浙江的整体房价水平高于江苏和广东。 比较典型的案例是温州。2011年之前,温州的房价水平在当时是比肩于杭州的,而杭州的房价水平在全国仅次于京深沪。温州在2000-2010的10年间,常住人口增长20%,远低于一线城市的人口增速。而且,温州的人均GDP也低于浙江省的平均水平,那么为何温州的房价涨幅如此之大呢?我觉得人均GNP是重要解释变量,因为温州商人不仅遍布全国,而且在欧洲也有一定规模,这就使得温州人的实际收入水平要远高于人均GDP。因此,温州的民间资金总规模也非常可观,温州炒房团曾经名噪全国。 但2011年之后,温州的房价便出现了大幅下跌,原因在于温州人经营的企业在宏观经济走弱的背景下,负债率过高、债务成本过大的问题凸显出来,只能通过卖房来解决流动性问题。而地方政府又通过大量供给土地来弥补财政资金不足,进一步逆转了温州房地产市场的供求关系。另一个案例是鄂尔多斯,其房价也是从2011年达到峰值之后开始下跌的,一个仅仅靠煤炭涨价而发展起来的城市,势必也会因为煤炭价格的下跌而衰落。 2.3 房价的涨跌与央行的货币政策有较大的相关性 如2011年不仅多个地区的房价出现下跌,而且,钢铁、煤炭、有色及其他一些大宗商品的价格也出现了向下的拐点。这应该与央行采取收紧的货币政策有关,因为11年共有三次加息和6次提高存款准备金率。此外,央行还上调了首付比例。可见,房价的下行与货币政策收紧具有明显的因果关系。 回顾2010-2015年这五年间官方一年期存款利率和法定准备金率的变化,可以看出,货币政策总体趋于宽松。如2010年的一年期利率为2.75%,存准率为18.5%,到2015年末,利率降至1.5%,存准率降至17%。其中,15年分别有5次降息和降准,故房价表现大大好于14年。有研究机构统计,期间(2010年年末至2015年11月),一线城市房价累计上涨45.53%,涨幅明显。相比之下,二线城市的涨幅仅为10.73%。同期,三四线城市房价同比涨幅不断递减。一线城市中,深圳市新建商品住宅价格上涨77.2%,为全国之冠。 然而,在2000-2010这10年间,也是房价涨幅最大的10年,全国平均房价上涨4倍左右。存款利率从2.25%提高到了2.75%,同时,存准率则从8%大幅攀升至18.5%。但从货币政策的大方向看,这10年仍是收紧的。但货币政策的不断收紧却未能阻止房价的飙升,故2000-2011年房价走势主要体现为人口现象而非货币现象。 关于社会资金的集聚和流向对房价的影响,可以以北京、上海和深圳为例。如果单纯从人均可支配收入的角度看,这三个城市的居民平均收入也不过比中国最贫困省份高出1倍多一点,但平均房价水平却要高出7、8倍呢?这其中有社会资金和财富向一线城市集聚的因素。因为大城市所集聚的教育、医疗和文化等公共服务优势,以及投资信息、财富增值机会等其他地方难以获得的,所以,它们不仅吸引国内资金流入,也同样会吸引国际资本。 观察一下15年各地房价的走势,发现7月份之后,大部分城市的房价均出现回落,这是否与股市的大幅下跌有关?但北京和上海的房价还是稳中有升,深圳则继续攀升。这又如何解释呢?因为这三大城市均是中国的金融中心,15年A股交易量超过全球股票交易量的三分之一,给金融业带来了丰厚的收入,如资产管理、财富管理、自营业务、经纪业务等。如15年上半年金融业对GDP的增量贡献超过3成,这给三大城市的与金融服务业相关的从业人员带来可观的收入增长。

|